Adósságkezelés és hitelterhek csökkentése

Stratégiák a meglévő adósságok hatékony törlesztésére és a jövőbeni túlzott hitelfelvétel megelőzésére Magyarországon. Tájékoztatás, nem tanácsadás.

Az adósság kezelésének alapjai

A háztartási eladósodottság Magyarországon az elmúlt évtizedben jelentős változásokon ment át. A személyi kölcsönök, lakáshitelek és hitelkártya-tartozások együttes kezelése összetett feladat, amelyhez rendszeres felülvizsgálatot és tudatos döntéseket igényel.

Adósságok felmérése

Az első lépés minden esetben az összes fennálló kötelezettség pontos feltérképezése: tőkeösszeg, kamatláb, havi törlesztőrészlet és futamidő szerint rendezve.

Törlesztési sorrend

A legmagasabb kamatozású adósságok elsődleges visszafizetése hosszú távon csökkenti az összes kifizetett kamat mértékét — ezt a megközelítést "lavina módszernek" is nevezik.

Megelőzés és tervezés

A jövőbeni túlzott eladósodottság megelőzése rendszeres cost-benefit elemzéssel, havi költségvetési tervvel és vészalappal lehetséges.

Tájékoztató anyagok az adósságkezelésről

Részletes, gyakorlati megközelítések a magyarországi hitelfelvevők számára.

Adósságkezelési stratégiák: lavina és hógolyó módszer

A két legelterjedtebb törlesztési megközelítés összehasonlítása, előnyeivel és korlátaival együtt a magyarországi hitelfeltételek tükrében.

Hogyan készítsünk reális törlesztési tervet

Lépésről lépésre a havi bevételek és kiadások elemzésétől a fenntartható törlesztési ütemterv összeállításáig.

A hitelteher csökkentésének módszerei és megelőzési lehetőségei

Refinanszírozás, kamatalkudozás és vészalap felépítése: eszközök a hitelterhek hosszú távú enyhítéséhez.

Helyi sajátosságok és jogszabályi keret

A magyarországi hitelpiac és adósságkezelés specifikumai, amelyeket érdemes ismerni.

Magyar Nemzeti Bank szerepe

Az MNB a fogyasztói hitelpiac felügyeletét látja el, és rendszeresen közzéteszi a referenciakamatlábakat, valamint az éves átlagos fogyasztói hiteldíjmutatókat. Ezek az adatok nyilvánosan elérhetők az mnb.hu oldalon.

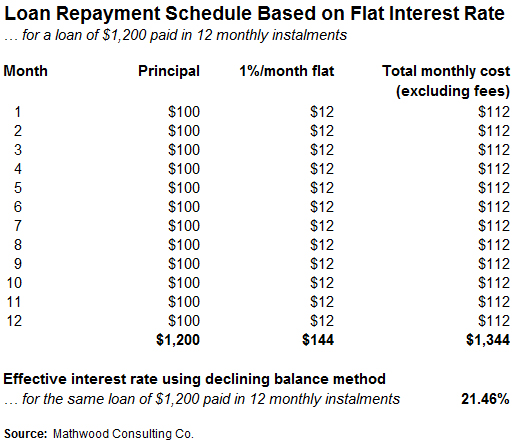

THM és átláthatóság

Magyarországon a Teljes Hiteldíj Mutató (THM) kötelező feltüntetése a hiteltermékek esetében, lehetővé téve az egyes ajánlatok összehasonlítását. A THM-korlátot a Magyar Nemzeti Bank határozza meg negyedévente.

Adósságrendezési eljárás

A 2015. évi CV. törvény alapján magánszemélyeknek lehetőségük van bírósági adósságrendezési eljárást kezdeményezni, ha fizetési kötelezettségeiknek nem tudnak eleget tenni. Az eljárás feltételei és menete az birosag.hu weboldalon követhető nyomon.

Pénzügyi tudatosság programok

Az MNB Pénziránytű Alapítványa rendszeresen szervez ingyenes pénzügyi oktatási programokat. Ezek az ismeretek segíthetnek a hitelfelvételi döntések megalapozásában és az adósságspirál elkerülésében.